US-Batterieindustrie stellt historischen 100-Milliarden-Dollar-Plan für heimische Produktion inmitten des Energiesicherheitsdrangs vor

US-Batterieindustrie investiert 100 Milliarden Dollar: Ein wichtiger Moment für unabhängige Energie

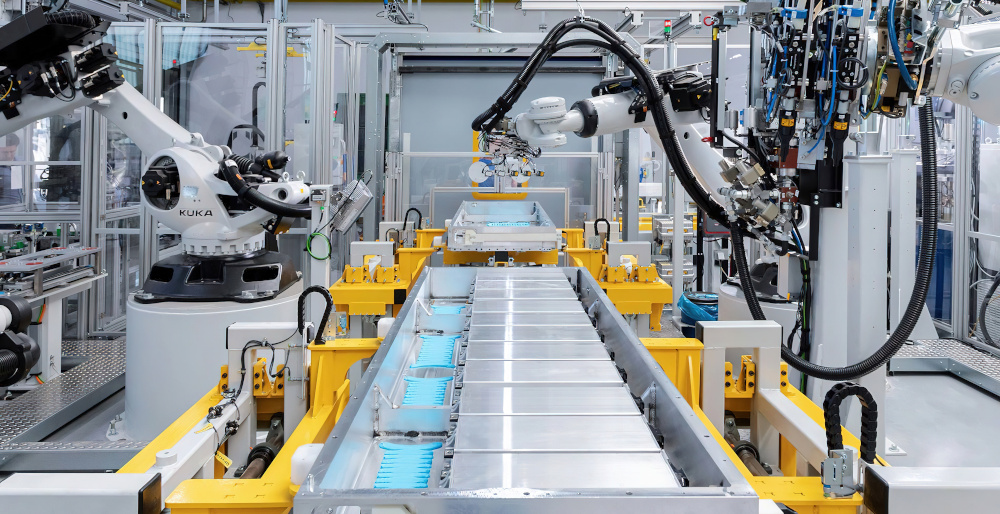

Die Hügel von Sparks, Nevada, die früher vor allem für ihre Industrieparks in der Nähe von Casinos bekannt waren, sind in den letzten Jahren zu einem wichtigen Ort geworden: der Wiederaufstieg der Batterieherstellung in Amerika. An einem klaren Frühlingsmorgen erstreckt sich die glänzende Tesla Gigafactory über die Landschaft. Sie zeigt, was die Chefs der Industrie sich für das ganze Land wünschen.

Vor diesem Hintergrund hat die American Clean Power Association heute eine wichtige Ankündigung gemacht: US-Hersteller und Entwickler von Energiespeichern investieren in den nächsten fünf Jahren 100 Milliarden Dollar, um eine komplette Batterie-Lieferkette im eigenen Land aufzubauen. Das könnte die Energiewirtschaft und die Industrie in Amerika verändern.

"Die US-Energiespeicherindustrie investiert in den nächsten fünf Jahren über 100 Milliarden Dollar, um Batterien für das Stromnetz in den USA zu bauen und zu kaufen", sagte Jason Grumet, CEO von ACP, bei der Ankündigung. "Die Energiespeicherindustrie liefert wichtige Energie, wenn sie am dringendsten benötigt wird, stärkt die heimische Produktion und schafft Arbeitsplätze im ganzen Land."

Ein mutiger Plan angesichts steigender Nachfrage

Die Zusage von 100 Milliarden Dollar ist etwa dreimal so hoch wie alle Investitionen in die Batterieherstellung in den USA seit 2010. Ziel ist es, dass in Amerika hergestellte Batterien den gesamten Bedarf für Energiespeicherprojekte im eigenen Land decken können. Das wäre eine große Veränderung, da die meisten in den USA verwendeten Batterien heute importiert werden, vor allem aus China.

Diese ehrgeizige Initiative kommt zu einem wichtigen Zeitpunkt. Der Einsatz von Batterien im großen Stil wächst bereits jetzt mit einer erstaunlichen Rate von über 60 % pro Jahr. Im Jahr 2024 kamen 10,3 Gigawatt hinzu, und für 2025 werden 18,2 Gigawatt erwartet.

Erwartetes Wachstum des Einsatzes von Batterien im großen Stil in den USA (in Gigawatt).

| Kennzahl | 2024 (Tatsächlich/Geschätzt) | 2025 (Erwartet) | 2030 (Erwartet) |

|---|---|---|---|

| Jährliche Zuwächse (GW) - EIA | 10,3 GW | 18,2 GW | - |

| Kumulierte Kapazität (GW) - EIA | ~26 GW | ~44,2 GW | - |

| Kumulierte Kapazität (GW) - S&P | 27 GW | - | >170 GW |

Dieses starke Wachstum der Nachfrage wird durch mehrere Faktoren verursacht: die Nutzung von Strom für Geräte, die Zunahme von Elektroautos und, was vielleicht am wichtigsten ist, das schnelle Wachstum von Rechenzentren, die viel Strom verbrauchen, um künstliche Intelligenz zu betreiben.

"Wir gehen davon aus, dass Rechenzentren, die mit künstlicher Intelligenz betrieben werden, bis 2030 möglicherweise 13 % des US-Stroms verbrauchen werden", sagte ein Experte, der sich mit der Infrastruktur von Stromnetzen auskennt. "Der Einsatz von großen Batteriespeichern ist nicht mehr nur eine gute Idee, sondern wird immer wichtiger, damit wir die Last bewältigen und das Stromnetz stabil halten können."

Batteriespeicher helfen dabei, die Stromlast zu verwalten, indem sie überschüssigen Strom aufnehmen, wenn wenig Bedarf oder viel Strom erzeugt wird. Dann geben sie diese gespeicherte Energie wieder in das Netz ab, wenn der Bedarf am größten ist. So gleichen sie Angebot und Nachfrage aus und sorgen für ein stabiles Stromnetz.

Es wird erwartet, dass die Initiative bis 2030 etwa 350.000 Arbeitsplätze schaffen wird. Das entspricht etwa 45 % der derzeitigen Beschäftigten in der US-Autoindustrie. Diese Arbeitsplätze würden die gesamte Lieferkette umfassen, von der Gewinnung von Rohstoffen über die Verarbeitung von Materialien bis hin zur Montage von Batterien.

Erwartete Schaffung von Arbeitsplätzen in der US-Batterie-Lieferkette bis 2030 (im Vergleich zu anderen Branchen)

| Branche | Beschäftigung | Zeitraum | Anmerkungen |

|---|---|---|---|

| Batterie-Lieferkette (Li-Ionen, vollständig) | ~310.000 (erwartet) | 2030 | Basierend auf dem Erreichen einer heimischen Produktion von 1000 GWh. |

| Batterie-Lieferkette (Li-Bridge-Studie) | 100.000 (erwartet) | 2030 | Erfasst 60 % des wirtschaftlichen Werts der heimischen Nachfrage. |

| Industrie (gesamt) | ~12,9 Millionen | 2023 | Gesamtbeschäftigung in der US-Industrie. |

| Herstellung von Kraftfahrzeugen und Teilen | >1 Million | Anfang 2025 | Einschließlich Montage, Teile, Karosserien/Anhänger. |

| Bauwesen (gesamt) | ~8,0 Millionen | 2023 | Gesamtbeschäftigung im Bausektor. |

| Freiberufliche, wissenschaftliche und technische Dienstleistungen | ~23,3 Millionen | März 2025 | Saisonbereinigte Schätzung. |

| Private Bildungs- und Gesundheitsdienste | ~26,6 Millionen | März 2025 | Saisonbereinigte Schätzung. |

| Arbeitsplätze im Bereich des Baus von Anlagen für saubere Energie | +28.000 (hinzugekommen) | 2023 | Neue Arbeitsplätze im Bereich des Baus von Fabriken für saubere Energie. |

| DOE-Batterieherstellungsprojekte | >12.000 (erwartet) | Laufend | Arbeitsplätze aus der 3 Milliarden Dollar schweren DOE-Investition in 25 Projekte. |

Die Bedeutung für die Politik

Hinter den ehrgeizigen Zahlen steht eine klare Tatsache: Amerika ist gefährlich abhängig von ausländischen Batterie-Lieferketten. Derzeit kommen 69 % der Importe von Lithium-Ionen-Batterien aus China. Das schafft Probleme, die von führenden Vertretern der Industrie und der Politik zunehmend als nicht länger tragbar angesehen werden.

US-Importe von Lithium-Ionen-Batterien nach Ländern (2. Quartal 2024)

| Land | Anteil an den gesamten US-Importen |

|---|---|

| China | 82% |

| Südkorea | ~2-3%* |

| Polen | ~2-3%* |

| Ungarn | ~2-3%* |

| Japan | ~2-3%* |

| Alle anderen | ~8-10% |

"Batterien sind nicht mehr nur Bauteile, sondern wichtige Güter für die Sicherheit des Landes", erklärte ein ehemaliger Berater für Energiepolitik. "Wenn man bedenkt, dass alles, von der Stabilität unseres Stromnetzes bis hin zu unseren Verteidigungssystemen, zunehmend auf Energiespeichern beruht, ist es sehr problematisch, wenn ein ausländischer Konkurrent die Lieferkette kontrolliert."

Der Plan sieht vor, bis 2030 über 170 neue oder erweiterte Anlagen für den Abbau von Rohstoffen, die Verarbeitung und die Montage von Batterien zu bauen. Projekte im Wert von 10 bis 15 Milliarden Dollar sind bereits im Bau. Dazu gehören Erweiterungen wie die von Teslas Batteriefabrik in Nevada, in die 3,6 Milliarden Dollar investiert wurden, um eine Produktionskapazität von 100 Gigawattstunden für Batteriezellen zu schaffen.

Trotz der positiven Ankündigung machten Vertreter der Industrie jedoch deutlich, dass das Erreichen dieser ehrgeizigen Ziele stark von der weiteren Unterstützung durch die Regierung in Washington abhängt.

Die politische Grundlage

Das Hauptproblem bei der Ankündigung der ACP war die Unsicherheit in Bezug auf wichtige Gesetze des Bundes, die die Herstellung von Batterien im eigenen Land wirtschaftlich machen. Der Produktionsbonus von 35 Dollar pro Kilowattstunde gemäß Paragraph 45X halbiert effektiv die variablen Kosten einer US-Zylinderzelle und schafft so einen wichtigen Wettbewerbsvorteil für heimische Hersteller.

Tabelle: Hauptelemente des Produktionsbonus für fortschrittliche Produktion gemäß Paragraph 45X

| Aspekt | Details |

|---|---|

| Förderfähige Bauteile | - Solarstrombauteile - Windenergiebauteile (einschließlich Offshore-Windkraftanlagen) - Wechselrichter - Förderfähige Batteriebauteile - Aktive Elektrodenmaterialien - Anwendbare kritische Mineralien (50 bestimmte Mineralien) |

| Förderfähigkeitsvoraussetzungen | - Die Produktion muss in den USA oder ihren Besitzungen erfolgen - Der Hersteller muss Materialien wesentlich in vollständige Komponenten umwandeln - Die Komponenten müssen an unabhängige Dritte oder verbundene Parteien mit bestimmten Bedingungen verkauft werden - Die Komponenten müssen nach dem 31. Dezember 2022 hergestellt und verkauft werden |

| Bonusstruktur | - Die Bonussätze variieren je nach Bauteiltyp - Beginnt nach dem 31. Dezember 2029 auszulaufen - Kann nicht mit dem Paragraph 48C Advanced Energy Project Credit kombiniert werden |

| Antragsverfahren | - Einreichung des Formulars 7207 (Advanced Manufacturing Production Credit) - Beantragung über Formular 3800 (General Business Credit) - Separates Formular 7207 für jede Produktionsstätte erforderlich |

| Aktuelle Entwicklungen | - Endgültige Bestimmungen (TD 10010) im Oktober 2024 veröffentlicht - Direkte und indirekte Materialkosten sind förderfähig - Abbaukosten für kritische Mineralien inbegriffen - Recycelte Materialien können für förderfähige Komponenten verwendet werden - Der Bonus kann zu Geld gemacht oder auf einen anderen Steuerzahler übertragen werden |

"Ohne Umschweife: Diese gesamte Initiative hängt von der Fortführung der Produktionssteuergutschriften ab, die im Rahmen des Inflation Reduction Act geschaffen wurden", räumte ein Manager der Batterieindustrie ein, der an der Ausarbeitung der Investitionszusage beteiligt war. "Wir sind diesbezüglich offen, weil es sich um riesige Investitionen mit einem Jahrzehnte langen Zeithorizont handelt. Politische Stabilität ist nicht nur hilfreich, sondern überlebenswichtig."

Der Zeitpunkt der Ankündigung scheint sorgfältig auf die Prioritäten der derzeitigen Regierung abgestimmt zu sein. Die ACP betonte ausdrücklich, dass diese Investition die Maßnahmen der Trump-Regierung zur "Freisetzung amerikanischer Energie und zur Entwicklung kritischer Mineralien in den Vereinigten Staaten" unterstützt.

Branchenbeobachter weisen darauf hin, dass dies wahrscheinlich ein Versuch ist, politische Kosten für eine mögliche Aufhebung der Steuergutschriften für saubere Energie zu verursachen, die im Rahmen des Inflation Reduction Act von 2022 geschaffen wurden.

Wirtschaftliche Chancen und Herausforderungen

Der heimische Batteriemarkt wird bis 2030 voraussichtlich ein Volumen von 55 Milliarden Dollar pro Jahr erreichen. Derzeit erwirtschaften US-Unternehmen jedoch weniger als 30 % dieses Wertes. Die geplanten Investitionen zielen darauf ab, diese Situation grundlegend zu ändern und in Regionen, die von früheren Auslagerungswellen in der Industrie hart getroffen wurden, eine "industrielle Renaissance" zu schaffen, wie es einige Wirtschaftswissenschaftler nennen.

In Teslas Gigafactory in Nevada hat das Unternehmen seit 2014 insgesamt 6,2 Milliarden Dollar investiert und Anlagen geschaffen, in denen 1,5 Millionen Batteriepakete und 7,3 Milliarden Batteriezellen hergestellt wurden. Dieses Modell der heimischen Produktion wollen die führenden Unternehmen der Branche im ganzen Land nachahmen.

Es bleiben jedoch große Herausforderungen. In den USA hergestellte Batteriematerialien kosten in der Regel 10 bis 20 % mehr als asiatische Importe, was es ohne politische Unterstützung schwierig macht, preislich mitzuhalten. Amerikanische Hersteller müssen auch mit viel längeren Wartezeiten für Geräte und Werkzeuge rechnen - 12 bis 18 Monate im Vergleich zu nur 3 bis 4 Monaten bei ihren chinesischen Konkurrenten.

Geschätzter Kostenvergleich für Batteriematerialien und -komponenten: US-Inland vs. Asiatische Importe (vor IRA-Gutschriften)

| Komponente/Material | Rolle in den Batteriekosten | Kostenvergleich (USA vs. Asien) | Anmerkungen |

|---|---|---|---|

| Batteriezellen | Kernkomponente; Hauptkostentreiber | ~8–20 % höher in den USA | Höhere Energie-, Arbeits- und Grundstückskosten; Automatisierung verringert die Lücke; IRA-Gutschriften sollen die Differenz ausgleichen. US-Paketpreise 11–31 % höher als in China. |

| Kathodenmaterialien | Größter Materialkostenanteil (~50–75 % der Zellkosten) | Höher in den USA | Asien produziert ~96 % der Kathoden; Die USA sind vor der IRA-Ära mit Wettbewerbsnachteilen konfrontiert. |

| Anodenmaterialien | Erhebliche Materialkosten | Höher in den USA | Asien produziert ~95 % der Anoden; Siliziumanoden könnten die US-Kosten in Zukunft senken. |

| Separatoren und Elektrolyte | Unverzichtbar für Sicherheit/Leistung | Höher in den USA | Asien dominiert die Produktion (~90–95 %); Die US-Inlandsproduktion ist weniger ausgereift. |

| Rohmaterialien | Haupttreiber (~70–80 % der Gesamtkosten) | Etwas höher in den USA | Globale Rohstoffmärkte, aber die US-Lieferketten sind weniger integriert als die Asiens. |

"Die Wirtschaftlichkeit ist einfach, aber herausfordernd", erklärte ein Finanzanalyst für Energiespeicher. "Batterieprojekte haben Schwierigkeiten, die von US-Investoren oft geforderte Kapitalrendite von über 15 % zu erreichen. Wenn man die hohen anfänglichen Investitionskosten berücksichtigt, gefolgt von langen Qualifizierungs- und Produktionsanlaufzeiten, funktionieren die Zahlen nur mit einer Form von politischer Unterstützung."

Erschwerend kommt der anhaltende Handelskrieg hinzu. Der effektive Zollsatz auf chinesische LFP-Batteriepakete (Lithium-Eisen-Phosphat) liegt derzeit bei 82 % und könnte bei Umsetzung der noch ausstehenden Maßnahmen gemäß Paragraph 301 auf 155 % steigen. Während diese Zölle die junge heimische Produktion schützen, führen sie auch kurzfristig zu einer Ironie: Sie treiben die US-Batteriepreise um 10 bis 20 % über die asiatischen Vergleichswerte und vergrößern damit die Kostendifferenz, die durch die Lokalisierung eigentlich geschlossen werden soll.

LFP-Batterien (Lithium-Eisen-Phosphat) sind eine Art von Lithium-Ionen-Batterien, die für die Verwendung von Eisenphosphat als Kathodenmaterial bekannt sind. Sie bieten wichtige Vorteile wie geringere Kosten, höhere Sicherheit und längere Lebensdauer im Vergleich zu anderen chemischen Zusammensetzungen wie NMC, allerdings oft mit einer geringeren Energiedichte.

Technologische Veränderungen am Horizont

Auch wenn sich die Industrie um die Lithium-Ionen-Technologie schart, drohen potenzielle technologische Veränderungen. Eisen-Luft-Batterien, die von Unternehmen wie Form Energy entwickelt werden, zielen auf Kosten von unter 20 Dollar pro Kilowattstunde für die Langzeitspeicherung ab - ein potenzieller Wendepunkt für Anwendungen im Stromnetz. Die Fabrik von Form Energy in West Virginia soll bis 2026 auf 500 MW hochgefahren werden.

Natrium-Ionen-Zellen aus China stellen eine weitere Unbekannte dar. Wenn sie nicht unter die Codes des Harmonisierten Systems für Lithium-Ionen fallen, könnten sie möglicherweise zollfrei in die USA gelangen und bis 2027 zu einem Preiskämpfer werden.

Eisen-Luft- und Natrium-Ionen-Batterien stellen neue Batteriechemikalien dar, die als Alternativen der nächsten Generation zu den derzeitigen Technologien erforscht werden. Das Verständnis der Funktionsweise dieser Systeme und der Vergleich ihres Potenzials, insbesondere für Anwendungen wie die Speicherung im Stromnetz, ist von zentraler Bedeutung für diese Forschung.

"Wir tätigen diese Investitionen in dem vollen Bewusstsein, dass sich die Batteriechemie schnell weiterentwickelt", räumte ein Projektentwickler ein, der an mehreren der angekündigten Initiativen beteiligt ist. "Der Schlüssel liegt darin, Produktionskapazitäten und Know-how aufzubauen, die sich an technologische Veränderungen anpassen können. Der grundlegende Bedarf an Speicherung wird nicht verschwinden, auch wenn sich die optimale Chemie ändert."

Die Transformation des Stromnetzes steht auf dem Spiel

Über die Auswirkungen auf die Produktion hinaus könnte das Engagement der Batterieindustrie das amerikanische Stromnetz grundlegend verändern. Große Batterien ermöglichen die Speicherung von erneuerbarer Energie zur Nutzung in Zeiten hoher Nachfrage und verbessern die Widerstandsfähigkeit des Netzes gegen Störungen durch extreme Wetterereignisse.

Für Versorgungsunternehmen und Netzbetreiber bieten Batterien eine Möglichkeit, Engpässe kostengünstiger zu beseitigen als durch den Bau neuer Übertragungsleitungen - wodurch möglicherweise Investitionen in Höhe von 50 bis 60 Milliarden Dollar in den Bau neuer Übertragungsleitungen bis 2030 vermieden werden könnten.

"Das Stromnetz, das wir im letzten Jahrhundert betrieben haben, basierte auf dem Prinzip, dass Strom in dem Moment verbraucht werden muss, in dem er erzeugt wird", erklärte ein erfahrener Manager eines Versorgungsunternehmens. "Die Speicherung von Batterien im großen Maßstab ändert diese Gleichung grundlegend. Sie gibt uns eine Flexibilität, die wir noch nie zuvor hatten, und ermöglicht es uns, sowohl die Erzeugung als auch den Verbrauch so zu verschieben, dass das gesamte System effizienter wird."

Für Technologieunternehmen und Betreiber von Rechenzentren senkt die gemeinsame Nutzung von Batteriespeichern hinter dem Zähler die Spitzenlastgebühren und signalisiert den Investoren grüne Energie. Wenn jedoch die Kapazitätszahlungen hinterherhinken, könnten diese großen Stromverbraucher weiterhin an Erdgaskraftwerke gebunden bleiben, was die umfassenderen Ziele der Dekarbonisierung untergraben würde.

Szenarien für Erfolg oder Misserfolg

Branchenanalysten skizzieren mehrere mögliche Zukunftsszenarien für die amerikanischen Ambitionen in der Batterieherstellung. In einem Szenario, in dem die IRA-Produktionsgutschriften im Jahr 2026 aufgehoben werden (geschätzte Wahrscheinlichkeit 30 %), könnte der Ausbau der heimischen Kapazitäten abrupt unterbrochen werden, was es den etablierten asiatischen Unternehmen ermöglichen würde, Marktanteile zurückzugewinnen, und möglicherweise dazu führen würde, dass die US-Batteriespeicheraktien über Nacht um 40 % einbrechen.

Alternativ könnte China einen Preiskrieg auslösen, indem es Natrium-Ionen-Packs zu weniger als 50 Dollar pro Kilowattstunde CIF (Kosten, Versicherung und Fracht) in den US-Markt wirft (geschätzte Wahrscheinlichkeit 40 %). Dies könnte eine weitere Eskalation der Zölle auslösen. Dies würde wahrscheinlich US-Netzprojekte verzögern, den Bergbau schädigen, aber möglicherweise Recyclingunternehmen zugute kommen, da der Fokus auf die Rückgewinnung von Materialien im Inland verlagert wird.

Ein drittes Szenario рассматривает, was passiert, wenn die Nachfrage nach Strom durch KI nach 2027 abflacht, wenn die Ableitung auf Edge-Geräte verlagert wird (geschätzte Wahrscheinlichkeit 25 %). Das Wachstum der Speicherung würde wahrscheinlich hinter den Prognosen zurückbleiben, was dazu führen würde, dass Langzeitanbieter überkapazitäten haben und eine Welle strategischer Fusionen und Übernahmen auslösen würde.

Fazit

Während Branchenführer und politische Entscheidungsträger die Folgen der heutigen Ankündigung verdauen, wird eines deutlich: Die Zusage von 100 Milliarden Dollar ist weder ein garantierter Erfolg noch leeres Gerede. Wenn Washington an der Produktionsgutschrift 45X festhält und wenn die Zollmauern hoch genug bleiben, um junge Industrien zu schützen, aber niedrig genug, um eine Kostenlähmung zu vermeiden, könnten sich die Vereinigten Staaten bis 2030 zu einem der drei größten Batterieexporteure der Welt entwickeln und gleichzeitig ihre Netzwirtschaft grundlegend neu gestalten.

Wenn die Politik jedoch versagt, riskieren die USA, mit einer kostspieligen, halbfertigen Lieferkette und einem weiteren verlorenen Industriejahrzehnt dazustehen. Es geht um mehr als nur die Batterieindustrie selbst - es geht um Energiesicherheit, Netzstabilität, Arbeitsplätze in der Fertigung und Amerikas technologische Führungsrolle in einer kohlenstoffbegrenzten Zukunft.

"Dies ist einer dieser seltenen industriellen Wendepunkte", schloss ein erfahrener Energieinvestor. "Wenn wir in einem Jahrzehnt zurückblicken, werden wir die heutige Ankündigung entweder als den Moment sehen, in dem Amerika seine Zukunft in der Energiespeicherung ergriffen hat, oder als eine verpasste Chance von historischem Ausmaß. Die Technologie ist bereit. Die Marktnachfrage ist da. Die Frage ist nun, ob wir die politische Konsequenz haben, dies durchzuziehen."

Für die Arbeiter in Orten wie Sparks, Nevada, die bereits Stück für Stück an Amerikas Batteriezukunft bauen, besteht die Hoffnung, dass die heutige kühne Vision zur morgigen Produktionsrealität wird - und nicht nur Zellen und Module schafft, sondern ein wiederbelebtes industrielles Ökosystem, das sich von der Mine bis zum Netz erstreckt.